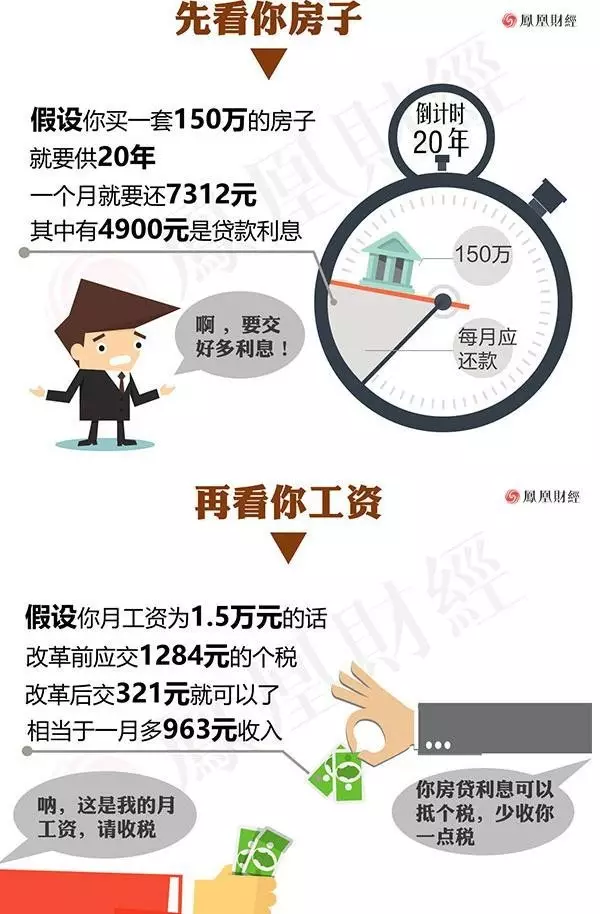

房贷利息将省15-45%

亚太城市房地产研究院院长谢逸枫表示,“对大部分人而言,这可以为个人节省房贷利息15%到45%的钱。”

下面让我们举两个例子:

A先生是白领一族,假设他购买的是150万元的住宅,通过商业贷款按揭七成供30年,如果他选择的是等额本息的还款方法,月均还款额约5573元,其中约2656元是利息支出。

按照他的税前月收入为1.5万元计算,在扣除四金、税基等应纳税1520元(以上海地区为例)。但如果按揭贷款的利息支出可以在税前抵扣,在其他条件不变的情况下,A先生每月将少缴税约680元,相当于利息支出的25.61%。

B先生是企业高管,假设他在上海购买的是1300万元的住宅,通过商业贷款按揭五成供30年,同样是等额本息的还款方法,月均还款额约34497元,其中约16442元是利息支出。

按照他的税前月收入为15万元计算,在扣除四金、税基等应纳税51132元,但如果把按揭贷款的利息支出在税前抵扣,B先生每月将少缴税约7399元,相当于利息支出的45%。

房贷利息税前抵扣的作用,由此可见一斑,真的不是个小数哦!不过,房贷利息抵个税恐怕也存在负效应,特别是可能加剧财富分配的马太效应,值得警惕。

最全面的江西生活资讯。欢迎扫描下方二维码关注就爱江西(微信号:zuinanchang)

查看评论(54)网友评论

发 表 登录|注册